Win-Win Lösung für Ihren Ruhestand

Die Basisrente ist dank maximaler Steuervorteile auch für über 50-Jährige interessant.

Seit Anfang 2023 ist die Basisrente so attraktiv wie noch nie. Der Grund: Die eingezahlten Beiträge können nun vollständig steuerlich abgesetzt werden – und das kann beim Endspurt für die Altersversorgung für erhebliche finanzielle Vorteile sorgen.

Oftmals ist Liquidität vorhanden, die zumindest teilweise zur Finanzierung des Ruhestandes eingesetzt werden soll. Die Basisrente eines soliden Produktanbieters eröffnet – je nach Höhe des persönlichen Steuersatzes – die Möglichkeit, dieses Ziel dank Steuervorteilen bei einer spürbar erhöhten Rentabilität zu erreichen.

Ein Praxisbeispiel zur Veranschaulichung: Eine Familie verfügt über ein jährliches Haushaltsbruttoeinkommen von zusammen 150.000 Euro. Die Eltern, beide über 50 Jahre alt, erhalten eine Erbschaft über 100.000 Euro und wollen mit der Liquidität ihre Altersversorgung aufbessern. Sie entscheiden sich für eine staatlich geförderte Basisrente und schließen jeweils einen Vertrag über 50.000 Euro ab. Die Kapitalsumme zahlen sie, verteilt auf fünf Jahre, in Teilbeträgen von jeweils 10.000 Euro ein. Der Staat unterstützt dieses Vorhaben mit Steuererstattungen im Umfang von rund 45 Prozent der eingezahlten Beiträge.

Der geldwerte Vorteil: Beide Partner haben für ihre Altersversorgung tatsächlich nur einen Nettoaufwand von jeweils etwa 27.500 Euro.

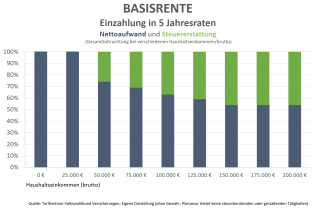

In welchem Umfang der Staat Steuerzahlungen erstattet, hängt vom individuellen Bruttoeinkommen bzw. dem persönlichen Steuersatz ab. Die Grafik zeigt, wie hoch Nettoaufwand und Steuererstattung bei unterschiedlichen Einkommensverhältnissen in etwa ausfallen. So ist bspw. bei einem Haushaltsbruttoeinkommen von 100.000 Euro mit Steuererstattungen im Umfang von ca. 37 Prozent zu rechnen.

In der Rentenphase müssen Sie die Renten zwar zumeist zu 100% versteuern, aufgrund der oftmals geringeren Einnahmen im Rentenalter, fällt der Steuersatz jedoch gewöhnlich geringer aus als zu Erwerbszeiten.

Welche Einkommensstrategie am besten zu Ihnen passt, können wir gerne in einem persönlichen Gespräch erörtern. Wann planen Sie Ihren Ruhestand?

Erfahren Sie mehr zu meiner Dienstleistung